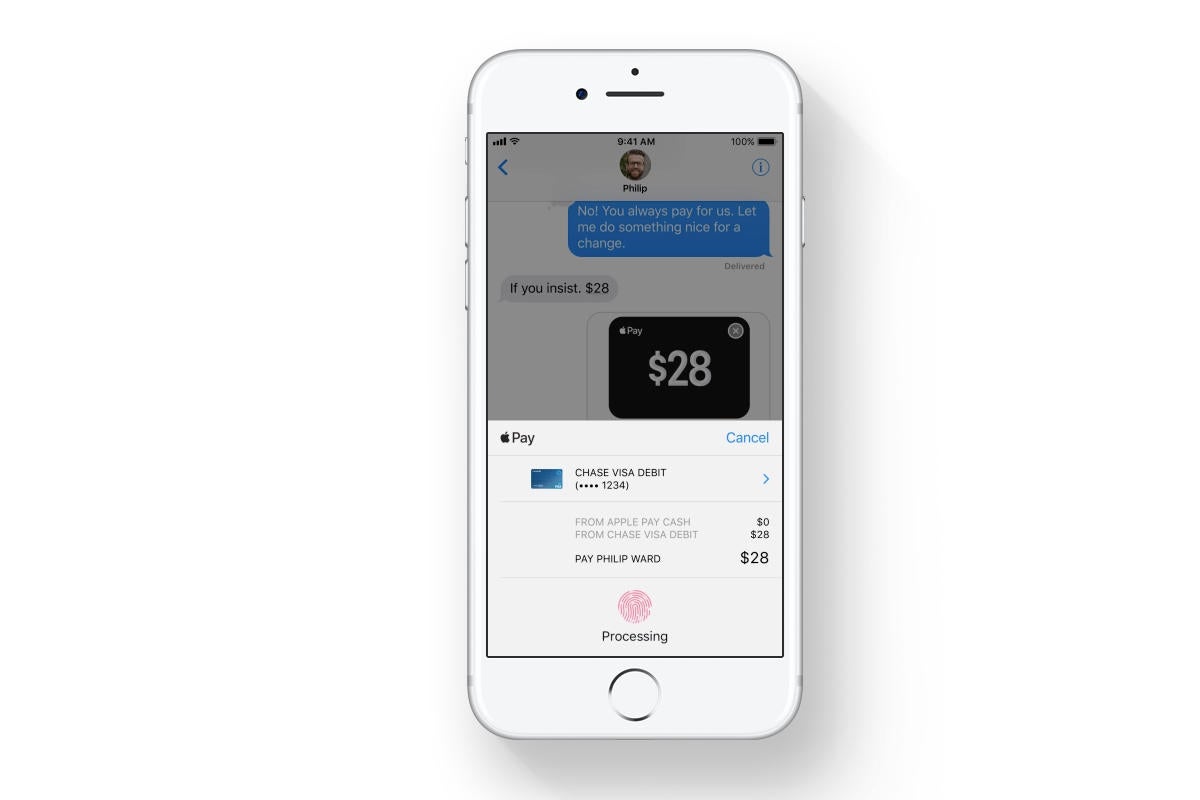

Когда вы используете PayPal, Apple Pay, Google Wallet или просто свою кредитную карту для совершения онлайн-покупки, вы, потребитель, продавец электронной коммерции и банки, участвующие в обмене денег, используете FinTech.

Когда Charles Schwab, TD Ameritrade или Fidelity Investments покупают акции, а банки рассчитываются по сделкам с ценными бумагами, это FinTech.

И когда вы выходите в Интернет, чтобы найти лучшие ставки по ипотеке для дома своей мечты или рефинансировать тот, в котором вы живете, это FinTech.

Финтех определен

В широком смысле FinTech (финансовые технологии) — это везде, где технология применяется в сфере финансовых услуг или используется для помощи компаниям в управлении финансовыми аспектами своего бизнеса, включая новое программное обеспечение и приложения, процессы и бизнес-модели.

Когда-то считавшийся скорее серверной платформой для обработки данных в центре обработки данных, финтех в последние годы стал известен как основа для сквозной обработки транзакций через Интернет с помощью облачных сервисов.

Thinkstock

ThinkstockФинтех не нов. Он существует в той или иной форме практически столько же, сколько и финансовые услуги. Однако после глобального финансового кризиса 2008 года финтех развился, чтобы разрушить и изменить коммерцию, платежи, инвестиции, управление активами, страхование, оформление и расчеты по ценным бумагам и даже самим деньгам с помощью криптовалют, таких как биткойн.

«Когда вы думаете о банках сегодня, они действительно являются технологическими компаниями, если вы посмотрите, на что они тратят свои деньги», — сказал Эрик Писчини, руководитель отдела технологий и банковской практики Deloitte Consulting.

По данным Deloitte Consulting, всего за несколько лет компании, предоставляющие финтех, определили направление, форму и темпы изменений практически во всех подсекторах финансовых услуг.

«Клиенты теперь ожидают беспрепятственного цифрового онбординга, быстрого одобрения кредита и бесплатных платежей между физическими лицами — все инновации, которые сделали финтехи популярными. цепочки создания стоимости финансовых услуг», — говорится в недавнем отраслевом отчете Deloitte и Всемирного экономического форума (WEB).

Как финтех может быть прорывным

По данным Deloitte и WEB, разрушительные силы, которые изменили индустрию FinTech, включают, но не ограничиваются ими:

Новый мир правил

После финансового кризиса 2007–2009 годов регулирующие органы усилили давление на крупных игроков в сфере финансовых услуг, что позволило небольшим и более гибким фирмам и выскочкам набрать обороты. Например, Закон Додда-Франка о реформе Уолл-Стрит и защите прав потребителей от 2010 г. создал ряд новых надзорных органов и представляет собой самый большой набор изменений в сфере нормативного надзора в отрасли финансовых услуг со времен Великой депрессии.

Кроме того, по словам Джейсона Делиу, вице-президента Piper Jaffray, занимающегося финансовыми и бизнес-услугами, компании, которые предоставляли интеграционные технологии, услуги, данные и аналитику для банков, значительно увеличили использование своих хостинговых услуг.

Thinkstock

ThinkstockПотратив миллиарды долларов и тысячи часов на то, чтобы соответствовать этому новому нормативному ландшафту, рынок финансовых услуг обратил свое коллективное внимание на внедрение новых продуктов и услуг. В некоторых случаях банки становились разработчиками технологий. Но в большинстве случаев сектору финансовых услуг было гораздо проще передать технологию электронных платежей или адаптации клиентов на аутсорсинг, чем создавать ее собственными силами, сказал Делеу.

Например, онлайн-платформы для обслуживания ипотечных кредитов стали широко использоваться банками для обработки клиентских счетов.

“Они [the banks] имеют дело с большим количеством нормативных вопросов, связанных с обслуживанием ипотечных кредитов, поэтому делать это с помощью внутренней системы становится все более затратно, — сказал Делеу. управлять своими внутренними системами».

Делеу добавил, что с ростом интереса к системам на основе услуг технология стала более надежной, даже несмотря на то, что затраты на ее внедрение снизились, что обеспечило еще большее распространение.

Яблоко

ЯблокоВзрыв электронной коммерции создал здоровую экосистему начинающих поставщиков технологий для финансовых услуг, розничной торговли и других отраслей. Несмотря на осторожность, банки, в частности, быстро внедряют технологии, которые могут создать новые потоки доходов или повысить эффективность. Поэтому они обратились за помощью в интеграции новых технологий, таких как одноранговые платежи, в свою массивную унаследованную инфраструктуру.

По словам Писчини, за последнее десятилетие экосистема поставщиков FinTech выросла с 10 или около того ключевых игроков до более чем 10 000 компаний. Это, в свою очередь, породило новую услугу от Deloitte, известную как управление взаимоотношениями с экосистемами или ERM.

«То, как вы управляете 10 000 поставщиков, полностью отличается от того, как вы управляете 10 технологическими партнерами, — сказал Писчини. «Это большая проблема для крупных организаций: как вы управляете своей экосистемой с 10 000 поставщиков по сравнению с 10 отношениями, которые у вас были раньше. Для них это не столько технология, сколько то, какие инновации я могу найти и как я могу это сделать экосистема, которая намного более фрагментирована, чем раньше?»

Банки как поставщики технологий

Банки также стали поставщиками технологий, конкурируя с такими компаниями, как PayPal или Square, а иногда сотрудничая в развертывании общих платформ для предоставления услуг.

Например, ранее в этом году компания Early Warning Services LLC. — поставщик технологий, принадлежащий Bank of America, BB&T, Capital One, JPMorgan Chase и Wells Fargo — представил свой новый сервис платежей Zelle между физическими лицами. Ожидается, что сервисная платформа будет поддерживаться более чем 30 банками в этом году и позволит 86 миллионам клиентов мобильного банкинга в США отправлять и получать платежи в качестве альтернативы наличным деньгам и чекам.

«Итак, теперь финтех [firms]которые разрушали банковскую отрасль, теперь разрушаются банковской отраслью, что является интересным ходом событий», — сказал Писчини. «Это хороший пример того, как подрывники терпят неудачу».

Авторское право © 2017 IDG Communications, Inc.